Gestion

Arrêter l'activité productive suite au découplage

Le découplage des aides permet de percevoir un revenu sans production.

Certains agriculteurs se posent la question d'un arrêt complet de l'activité productive sur leur exploitation. Cette décision doit être prise en mesurant bien toutes les conséquences directes et indirectes d'un tel choix. Le référentiel découplage, outil créé par les Chambres d'agriculture, propose une méthode de réflexion pour accompagner l'agriculteur qui envisage une telle orientation.

Evaluer le revenu sans activité avec l'EBD

Il faut bien définir le revenu dégagé par une exploitation en arrêt. En aucun cas, le revenu procuré par un arrêt de production sera égal à l'ensemble des DPU activés. En effet, pour percevoir les aides découplées, l'agriculteur ne doit pas forcément produire mais doit de toute façon respecter les règles de la conditionnalité.

Sans production, l'agriculteur doit assurer sur l'exploitation un entretien minimum de son foncier, ce qui génère donc des charges. La première démarche consiste donc à faire un calcul rapide de son EBD (excédent brut découplé). Cet EBD est obtenu par différence entre les aides découplées et les charges qui existent toujours même sans production (entretien, fermage, MSA…). Voir l'article sur l'EBD dans l'AN du 20 septembre.

A l'issue de ce calcul rapide, l'exploitant saura si l'arrêt de production permet ou non de dégager un revenu.

Etudier la faisabilité de l'arrêt de production

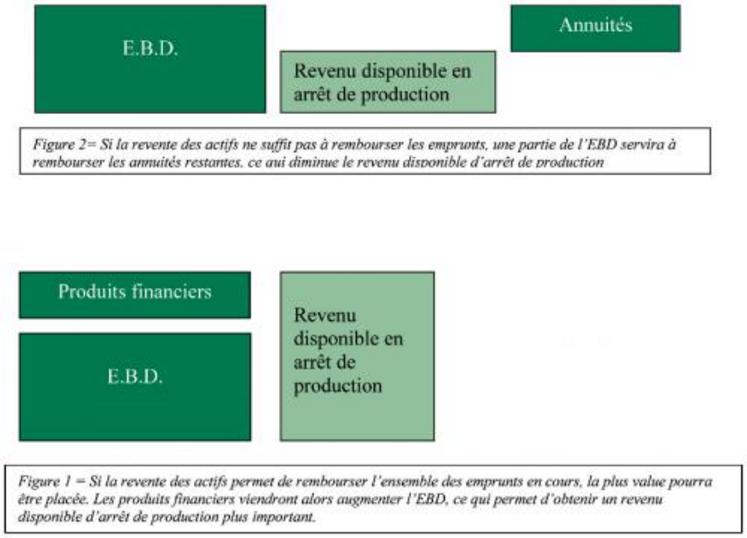

Dans l'affirmative, la faisabilité d'un arrêt complet de l'activité dépendra surtout en grande partie du solde final résultant de la liquidation des actifs (matériel, équipements, animaux), puis du remboursement anticipé des emprunts. Suivant les cas, si la vente des actifs permet de rembourser toutes les dettes (financières et fournisseurs), l'exploi-tant aura à sa disposition un capital disponible (figure ) qui se rajoutera à l'EBD.

Inversement, l'agriculteur aura la nécessité de poursuivre le remboursement d'emprunt si la vente de ces actifs ne suffit pas à rembourser les emprunts en cours. Dans ce cas, une partie de l'EBD servira à couvrir les annuités restantes et la faisabilité d'un arrêt de production peut sembler plus délicate (figure ).

Construire un compte d'exploitation prévisionnel d'arrêt de production

Le calcul de l'EBD et du revenu disponible en arrêt complet de production fournit des repères permettant d'avoir une première approche des conséquences d'un arrêt de production.

La décision d'arrêt total de la production ne pourra être prise qu'après la construction d'un compte prévisionnel adapté à l'exploitation. Il faudra se pencher en particulier sur les éléments suivants :

- entretien des surfaces : les charges seront différentes selon le matériel conservé, l'offre de service locale, le temps de travail disponible et le niveau d'entretien que l'on souhaite ;

- de même, il faudra étudier les postes “assurance”, “honoraires”, “MSA”…

Prendre en compte les conséquences non chiffrables

La pérennité des produits découplés dépend de facteurs totalement extérieurs à l'exploitation agricole (budget européen, nouvelles orientations de la PAC, choix de mise en œuvre en France…). Un “bilan de santé de la PAC” est prévu en 2008. Plusieurs options sont possibles : continuité des systèmes, uniformisation, découplage total. A noter que, en cas de découplage total, les agriculteurs ayant stoppé leur activité courent le risque de ne pas voir leurs DPU revalorisés.

Michel LAFONT -Guillaume GAUTIER LAIR

Chambres d’Agriculture

de Normandie et de la Manche

Fiche n°7 du référentiel découplage