Philippe Lecompagnon et l'assurance-climat

Estimer ses risques avant de s’engager

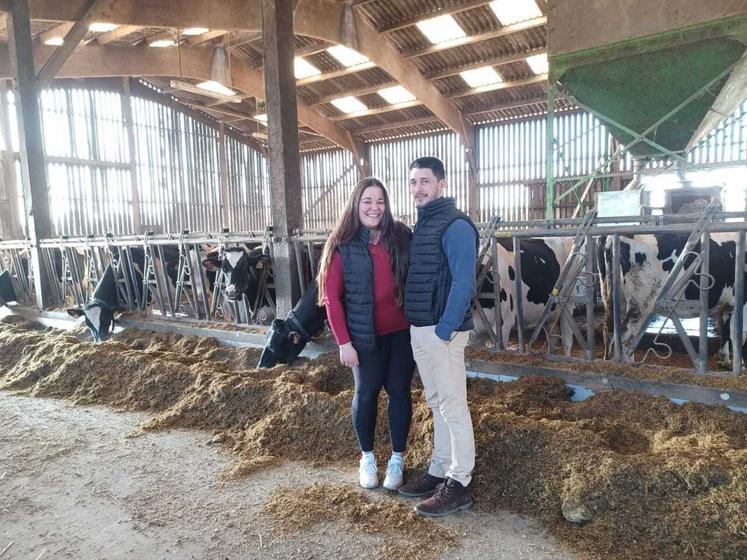

Philippe Lecompagnon et l'assurance-climat

Philippe Lecompagnon a longtemps hésité avant d’adopter l’assurance-récolte. Son faible coût, car subventionné à hauteur de 65 %, a fait pencher la balance du bon côté. Mais au-delà de cette offre de service, c’est l’assurance-revenu qu’il attend.

“Avec l’assurance-récolte, on assure la campagne laitière. En cas d’aléas climatiques, on n’est pas obligé de courir après la nourriture”.

©

TG

Producteur de lait et de jeunes bovins à Lolif (50), Philippe Lecompagnon, installé en GAEC en 1997 puis en EARL, exploite 70 ha dont 35 de maïs qu’il a assuré. “J’ai longtemps hésité, se souvient-il. Pour que l’assurance-récolte fonctionne, il faut enregistrer une perte de rendement d’au moins 30 %. La dernière fois que c’est arrivé sur mon exploitation, ce devait être en 2003. Il faut donc bien estimer les risques avant de s’engager”, conseille-t-il.

Une moitié de terres séchantes, l’autre pas

C’est ce qu’il a fait mais l’équation n’est pas toujours facile à résoudre. La moitié de ses terres affiche un bon potentiel avec une très faible variabilité de rendement d’une année sur l’autre. L’autre moitié est beaucoup plus séchante donc plus sensible aux aléas climatiques. D’une campagne à l’autre et au gré de l’assolement qui fera varier le nombre d’hectares de maïs en “bonnes ou mauvaises terres”, la donne diffère. “Si on pouvait assurer à la parcelle, ça ne se discuterait même pas”, juge-t-il. Une option que ne prévoit pas la règlementation et que comprend notre éleveur. Le principe de l’assurance reposant sur la mutualisation.

“Ça me coûte 650 e par an subventionnés à 65 %. Pas grand chose à l’hectare finalement”, admet-il. Le prix à payer pour une plus grande sérénité et sur lequel un jeune agriculteur ne doit pas faire l’impasse estime Philippe Lecompagnon. “Quand on s’installe, on ne dispose pas forcément de références historiques de rendement. On ne sait pas où placer le curseur. Ce n’est pas le moment de s’exposer”. Après quelques années d’expériences, et en fonction de l’exposition au risque d’une perte de rendement supérieure à 30 %, à chacun de se positionner. Se positionner en sachant que si les mauvaises années se cumulent, c’est le rendement de référence qui va baisser. L’assurance-récolte a ses limites. “J’attends l’assurance-revenu,” conclut l’éleveur.

Une moitié de terres séchantes, l’autre pas

C’est ce qu’il a fait mais l’équation n’est pas toujours facile à résoudre. La moitié de ses terres affiche un bon potentiel avec une très faible variabilité de rendement d’une année sur l’autre. L’autre moitié est beaucoup plus séchante donc plus sensible aux aléas climatiques. D’une campagne à l’autre et au gré de l’assolement qui fera varier le nombre d’hectares de maïs en “bonnes ou mauvaises terres”, la donne diffère. “Si on pouvait assurer à la parcelle, ça ne se discuterait même pas”, juge-t-il. Une option que ne prévoit pas la règlementation et que comprend notre éleveur. Le principe de l’assurance reposant sur la mutualisation.

“Ça me coûte 650 e par an subventionnés à 65 %. Pas grand chose à l’hectare finalement”, admet-il. Le prix à payer pour une plus grande sérénité et sur lequel un jeune agriculteur ne doit pas faire l’impasse estime Philippe Lecompagnon. “Quand on s’installe, on ne dispose pas forcément de références historiques de rendement. On ne sait pas où placer le curseur. Ce n’est pas le moment de s’exposer”. Après quelques années d’expériences, et en fonction de l’exposition au risque d’une perte de rendement supérieure à 30 %, à chacun de se positionner. Se positionner en sachant que si les mauvaises années se cumulent, c’est le rendement de référence qui va baisser. L’assurance-récolte a ses limites. “J’attends l’assurance-revenu,” conclut l’éleveur.