Elevage

Les stratégies gagnantes en production de vaches allaitantes

En production de vaches allaitantes, des écarts importants de rémunération de la main-d’œuvre sont observés. Les éleveurs qui se rémunèrent le mieux réussissent à faire la synthèse entre être économes, productifs et bien valoriser les produits.

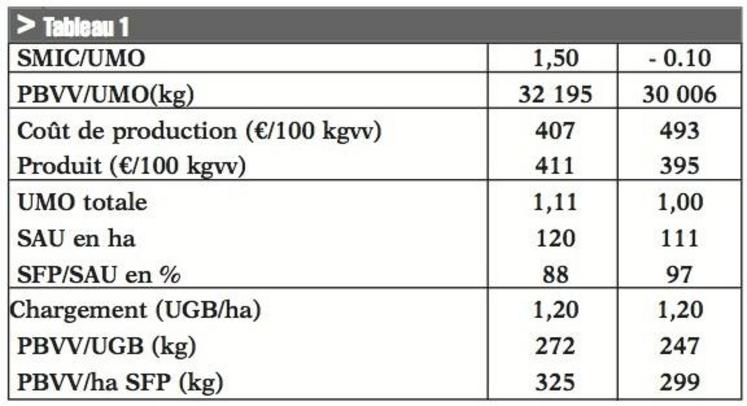

Une analyse approfondie des résultats économiques des élevages allaitants suivis dans le cadre du réseau viande bovine de Normandie permet de faire ressortir les pistes pour une bonne efficacité économique. L’échantillon traité comprend 15 élevages naisseurs herbagers suivis pendant 4 ans. Ils ont été classés en deux populations sur la base du niveau de rémunération de la main-d’œuvre sur 2012. Le coût de production moyen observé sur cet échantillon de 15 exploitations est de 446 €/100 kg vv pour un produit de 403 €. Le produit ne couvre pas le coût de production calculé pour une rémunération de la main-d’œuvre à hauteur de 1,5 SMIC. La rémunération permise en moyenne sur cet échantillon est de 0,70 SMIC/UMO avec pour les éleveurs les mieux rémunérés : 1,5 SMIC/UMO et pour les moins bien rémunérés : - 0,10 SMIC/ UMO (tableau 1).

Peu de différence sur les coûts opérationnels

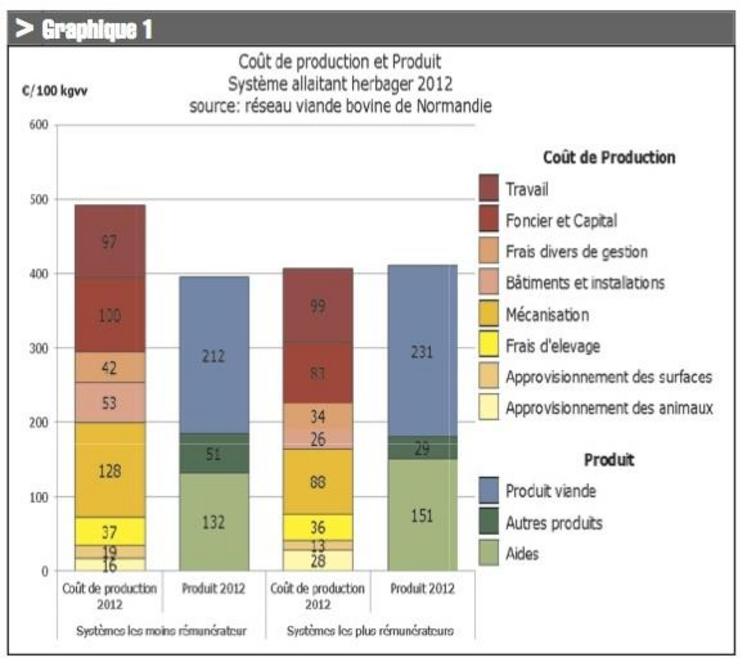

La comparaison des postes de charges et de produits pour chacune de ces deux populations montrent que la différence se fait d’abord sur les charges. Le coût de production au 100 kg de viande vive pour les éleveurs qui se rémunèrent le mieux est inférieur de 90 € à celui des éleveurs qui ne se rémunèrent le moins (graphique 1). Les charges opérationnelles ramenées aux 100 kg sont sensiblement du même niveau. Dans les deux cas, les conduites sont plutôt économes, les chargements comparables (1,20 UGB/ha de SF) et les performances de reproduction proches. Les broutards et les vaches de réforme sont plus lourds chez les éleveurs les mieux rémunérés et la productivité numérique est supérieure de 3 points. Cela conduit à une productivité ramenée à l’UGB plus élevée pour ce groupe de tête.

Le coût des équipements est prépondérant

La différence se fait donc sur les charges de structure qui représentent, rémunération de la main-d’œuvre et autres charges supplétives comprises, plus de 80 % du coût de production.La productivité de la main-d’œuvre est comparable et par conséquent les coûts de la rémunération de la main-d’œuvre sont très proches. Les écarts sont importants sur les autres postes de charges de structure et plus particulièrement sur la mécanisation et les charges relatives aux équipements bâtiments. : respectivement 40 € et 27 € /100 kg de moins pour le groupe de tête. Cela traduit des coûts d’équipement trop lourds pour le groupe le moins bien rémunéré. Par ailleurs, du fait entre autre d’une meilleure productivité des UGB présents, le groupe de tête produit 5 t de viande vive supplémentaire (+ 20 %). et assure ainsi une meilleure dilution des charges structurelles en place.Concernant les produits, les différences entre les deux groupes sont faibles. Le groupe de tête à un produit viande supérieur, un peu plus d’aides mais un peu moins de produits autres. A noter que ces autres produits sont significatifs (vente de fourrage, de fumier, prestations diverses, production d’énergie…) et contribuent à une meilleure couverture des charges.

Adopter des stratégies cohérentes

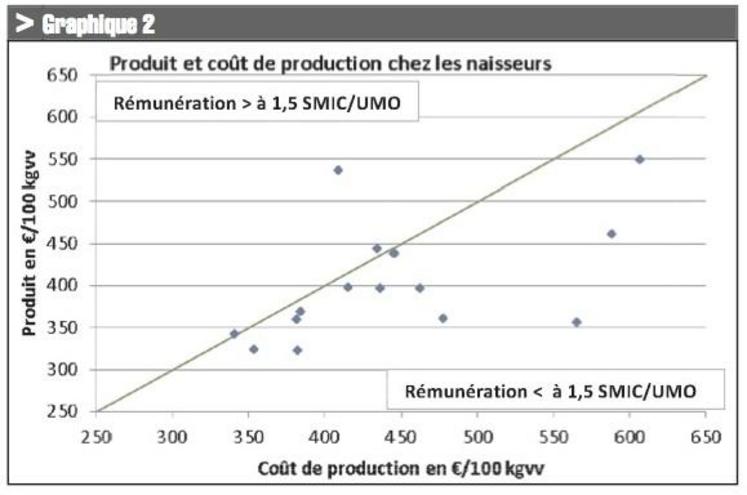

Une analyse au cas par cas fait ressortir des stratégies de production différentes. Parmi les éleveurs qui se rémunèrent correctement (proches de la droite du graphique 2) certains sont très économes : des coûts inférieurs proches de 350 €/100 kg et d’autres plus dépensiers : des coûts proches de 450 €/100 kg. Cela souligne que les stratégies en place peuvent être différentes, l’important étant qu’elles soient cohérentes. Ceux qui sont contraints d’investir du fait des conditions structurelles de l’exploitation ou d’une installation récente, doivent augmenter leur productivité pour diluer les charges structurelles en place ou trouver les solutions pour une meilleure valorisation des produits. Cependant, la condition reste que l’augmentation de la production doit se faire sans charges de structure nouvelles, ni recours excessif aux intrants. Les 3 principaux leviers d’amélioration de la productivité des troupeaux sont :- un suivi ad hoc du système fourrager et plus particulièrement des pâtures pour améliorer les performances animales et le chargement tout en maintenant un bon niveau d’autonomie alimentaire ;- l’amélioration génétique ;- une organisation cohérente du troupeau pour limiter au maximum la présence d’animaux improductifs. L’amélioration des performances du troupeau, l’optimisation des prix de vente et des primes sont aussi pour les économes des pistes d’amélioration qu’il ne faut pas négliger. Certains économes ne dégagent pas de résultat parce qu’insuffisamment productifs ou mal pourvus en aides.Pour une rémunération correcte en vaches allaitantes, la stratégie de production doit être claire, le mieux étant évidemment d’être à la fois économe, productif et bien valoriser les produits.

Les coûts de production en viande bovine

L’approche coût de production conduite maintenant depuis plusieurs années par les réseaux d’élevage consiste à ramener la totalité des charges réelles et supplétives de l’atelier allaitant à une unité de référence commune aux systèmes viande bovine : la production brute de viande vive. La production brute de viande vive est exprimée par 100 kg de poids vif et prend en compte les ventes, les achats et les variations d’inventaire animaux. Les charges sont constituées des charges opérationnelles (alimentation achetée, coûts des surfaces destinées à l’atelier viande et frais d’élevage), des charges de structure constatées en comptabilité et des charges supplétives. Ces dernières correspondent à la rémunération forfaitaire de la main d’œuvre sur la base de 1,5 SMIC brut par unité de main-d’œuvre familiale, à la rémunération des terres en faire valoir direct et des capitaux propres.Le coût de production ainsi calculé est comparé ensuite au produit constitué du produit viande (ventes – achats +/- variations de stocks bovins), des aides et éventuellement des autres produits intimement liés à l’activité viande (vente de fourrage, bois, pommes, prestations diverses).